Privatsphäre im Internet ist seit Jahren ein angeregt diskutiertes Thema. Zahlreiche Expert:innen äußern sich regelmäßig öffentlich dazu. Wirklich wichtige Fragen bleiben für die Nutzenden jedoch häufig ungeklärt: Werden personenbezogene Daten der Kundschaft von den Internet-diensten wirklich sicher abgelegt und geschützt oder vielleicht sogar vorsätzlich für Marketingzwecke an Dritte weitergegeben? Interessant, aber auch häufig kompliziert, wird es beim Thema Datenschutz, wenn es um die Sicherheit beim Mobile Payment geht.

Die häufigsten Befürchtungen beim Mobile Payment

Trotz der immer zahlreicher werdenden Möglichkeiten mit dem Smartphone mobil zu bezahlen, gehen die Meinungen vieler Verbrauchender zur Nutzung mobiler Zahlungsmethoden immer noch stark auseinander. Die Skepsis gegenüber Fragen zur Sicherheit und der Verarbeitung personenbezogener Daten bleibt.

- Was steckt hinter seitenlangen Datenschutzerklärungen, die von den User:innen sowieso fast grundsätzlich einfach akzeptiert werden?

- Und wie gehen Unternehmen mit äußerst sensiblen Daten wie beispielsweise privaten Bankverbindungen um?

- Zu diesen Datenschutzbedenken kommen Befürchtungen der Sicherheit hinzu. Viele Nutzende haben Angst, dass Unternehmen mehr als die zur Transaktion notwendigen Daten verarbeiten oder mobile Zahlungsvorgänge eine Angriffsfläche für Cyber-Kriminalität bieten.

Daher zögern viele User:innen beim Gebrauch von Mobile Payment und bleiben bei den üblichen Methoden der Barzahlung oder Kreditkartenzahlung, um ihre Anonymität zu waren. Auch die Kontrolle über Zahlungen, sagen die Nutzenden, sei bei Bar- oder Kartenzahlung deutlich größer.

Die Möglichkeiten des Mobile Payments

Vom Durchbruch der mobilen Bezahlverfahren ist in der Technikbranche schon längst nicht mehr die Rede, denn viele Zahlungsmethoden haben sich bereits am Markt etabliert. Auch die Zeit des Lockdowns und der Corona-Pandemie haben diese Entwicklung bestärkt. Trotzdem ist die Anwenderzahl der Deutschen im Bereich des Mobile Payments noch recht gering.

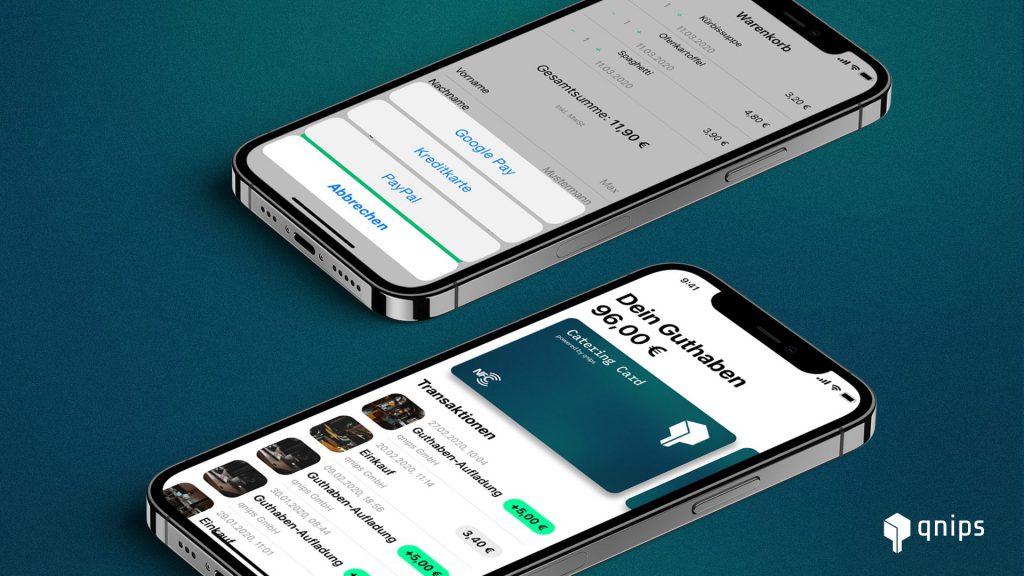

Es gibt zahlreiche Möglichkeiten mit dem Smartphone zu bezahlen. So haben zum Beispiel viele Banken bereits eigene Apps entwickelt die nicht nur Onlinebanking ermöglichen, sondern über eine NFC-Schnittstelle auch eine direkte Zahlungsfunktion besitzen. Darüber hinaus gibt es zahlreiche Schnittstellen die Zahlungsdienste wie Google Pay, Apple Pay und PayPal anbieten (Verbraucherzentrale NRW e.V., 2021).

Auch unsere qnips Plattform bietet Ihnen die Möglichkeit Ihren Wunschzahlungsanbieter zu integrieren. Außerdem bieten wir bereits einen Pool an von uns getesteten Zahlungsanbietern, aus denen Sie auswählen können.

Die wichtigsten Vorschriften & Richtlinien zum sicheren Bezahlen mit Mobile Payment

Insgesamt ist das Thema Datenschutz im Mobile Payment aus Sicht der Anwender:innen recht umfangreich und komplex. Oft durchläuft man als nutzende Person zwei Registrierungen, da viele Anbieter:innen von Mobile Payment mit anderen Zahlungsdienstleistenden zusammenarbeiten. Die Daten der Kundschaft werden von Entwickler:innen im Netz heute zwar überall gespeichert, aber die Beweggründe sind tatsächlich unterschiedlich. Nicht jeder Anbietende behält sich vor, gesammelte Informationen für Marketing oder Werbezwecke zu nutzen, um Geld zu verdienen. Es gibt auch wesentliche Unterschiede zwischen den Arten der gesammelten Informationen.

Meist ist die Datensammlung jedoch der Preis, den die Kundschaft zahlen muss, wenn sie in den Genuss kostenloser Dienste kommen möchte. Zum Schutz der Verbrauchenden hat die EU-Kommission zahlreiche Richtlinien für den Datenschutz von Mobile Payment erlassen und ab 2022 soll der einheitliche Anforderungskatalog „Dora“ für noch mehr Sicherheit sorgen. Aktuell ist unter anderem die zweite Zahlungsdienstrichtlinie PSD2 in Kraft (Springer Fachmedien, 2021).

Sicherheitsverfahren für das Mobile Payment

Ab jetzt und in Zukunft werden sich die Empfehlungen zur Zahlungssicherheit und zum Datenschutz an die Anbietenden von mobilem Bezahlen richten und dienen besonders der Sicherheit, den Rechten sowie der Information der Verbrauchenden.

SCA (Strong Customer Authentication) als Teil der PSD2 dient dazu, die Sicherheit für mobiles Bezahlen zu erhöhen und Möglichkeiten zum Betrug zu reduzieren. Hierbei handelt es sich um eine Zwei-Faktor-Authentifizierung, in der die Nutzenden ihre Identität, zum Beispiel per Fingerabdruck oder SMS-Code doppelt bestätigen müssen. 3D Secure als Sicherheitsverfahren wird immer häufiger eingesetzt, um die Anforderungen der SCA umzusetzen und einen zweiten Authentifizierungsschritt zu automatisieren.

Darüber hinaus sind in der General Data Protection Regulation (GDPR) weitere spezifische Regelungen enthalten, wenn es um die Rechte der einzelnen Nutzer:innen in Bezug auf den Schutz ihrer personenbezogenen Daten geht.

Datenschutz im mobilen Bezahlen mit qnips

Gegenstand des Datenschutzes bei qnips sind personenbezogene Daten wie Name, E-Mail- und Postadresse, Telefonnummer und Login Daten. Grundsätzlich werden Kundendaten ohne Einwilligung des jeweiligen Nutzenden nicht weitergegeben. Es gibt nur wenige, vom Gesetzgeber festgelegte Fälle, in denen qnips dazu in der Pflicht steht. Diese stehen detailliert und verständlich in unserer Datenschutzerklärung. Dieser kann auch entnommen werden, wann und in welchen Fällen welche Nutzerdaten gespeichert werden. Meist dient das jedoch nur der optimalen Bedienbarkeit der App und Web Lösungen.

Mit sensiblen Informationen wie Kreditkartendaten kommt qnips also nicht in Berührung. Diese Daten werden beim jeweiligen Zahlungsanbieter verarbeitet und unterliegen PCI-DSS, oder werden mit 3D-Secure verarbeitet. Der PCI Data Security Standard ist ein globaler Sicherheitsstandard für die Verarbeitung, Speicherung und Übertragung von Karteninhaberinformationen und Authentifizierungsdaten beim Mobile Payment.

Wir können auch Sie mit einer Lösung für Mobile Payment bei der Digitalisierung der Betriebsgastronomie unterstützen oder Sie haben Fragen zu weiteren Funktionen von qnips? Dann melden Sie sich am besten noch heute. Termine und Rückfragen nehmen wir gerne über info@qnips.io oder unter +49 511 165 899 0 entgegen.

Follow us! LinkedIn. Xing. Instagram. Facebook.